Bitcoin et all: Notas de historia, tecnología y teoría monetaria (Parte 2)

Comentarios sobre una amplia colección de tópicos sobre la reina de las criptomonedas

Este artículo es la segunda parte de este otro, en el que trato algo de historia monetaria y explico qué es (y qué no) la impresión de dinero para tener el contexto de por qué surgió Bitcoin. En esta entrega planeo comentar el presente de la criptomoneda de manera bastante superficial pero cubriendo temas que me parecen de gran relevancia.

No como se predijo

Bitcoin ha sido un éxito. No ha cambiado el mundo ni, al menos por ahora, llevado a cabo la tan esperada revolución que algunos de sus usuarios pretendían. Aun así estamos ante un producto conocido por todo el mundo y con una elevadísima capitalización. En cualquier caso si algo destaca del presente de Bitcoin y que chocaría muchísimo con las ideas de Satoshi Nakamoto y los primeros promotores de la criptomoneda son claramente los exchanges, me explico.

La idea original era tener una moneda completamente descentralizada y almacenada en cold wallets para dificultar su confiscabilidad y mejorar la seguridad. Sin embargo lo que vemos es que la mayoría de usuarios usan plataformas centralizadas y sujetas a regulación estatal como Binance o Coinbase para “guardar” sus crypto y realizar operaciones. Escribo “guardar” entre comillas porque estas plataformas actúan como un banco normal y corriente emitiendo préstamos y ejecutando otras operaciones similares a las que describimos en la parte I.

Exchanges centralizados y el caso de Argentina

El caso de Argentina es digno de estudio porque combina inflaciones tercermundistas con una cantidad y calidad de datos decentes. El tema es que las crypto son un éxito en el país gaucho gracias a las “cuevas” y los “arbolitos”, el mercado negro de divisas. Sin embargo no son crypto como Bitcoin y Etherium las más usadas, sino alt-coins (semi)centralizadas como TRON, con unas tasas muy bajas, o stablecoins como USDT1. Por supuesto los argentinos compran crypto mediante Binance y otros exchanges, el mismo servicio que usa el mercado negro.

No me malinterpretéis. En términos generales las crypto han sido una gran ayuda a países con monedas de juguete como Argentina, pero no precisamente gracias a Bitcoin. De hecho Bitcoin ha perdido el 40% de su valor respecto al peso este año2:

Por supuesto tomar un año es puro cherry-picking, pero no deja de resultar sorprendente y de mostrar por qué los argentinos prefieren las stablecoins. En general, y esto ya es una opinión mía, de la tríada: coste-seguridad-descentralización es la descentralización lo más sacrificable. Todos los días usamos instituciones centralizadas en las que confiamos, no veo por qué en el mundo crypto no debería darse lo mismo. Quizás los entusiastas de Bitcoin y similares deberían invertir su tiempo, energía y dinero en diseñar instituciones funcionales en vez apostarlo todo por la descentralización total, con el coste que esto tiene asociado.

No quería irme sin postear otro gráfico que refleja la realidad de Bitcoin. Cierto es que la reina de las criptomonedas es todavía muy joven y no podemos extrapolar su comportamiento al futuro, ni para lo bueno ni para lo malo. Aun así aquí tenemos un gráfico mostrando las hiperinflaciones que BTC ha tenido3:

El oro(n’t) digital

¿Qué es un criptoactivo?

Hablar de cryptos o criptoactivos es como hablar de ferroactivos para englobar a una viga de construcción y un ordenador. Un activo es valioso porque sacia una necesidad y tendrá el precio que tiene dependiendo de qué y cuánta gente lo oferte y qué y cuánta gente lo demande.

A día de hoy existen más de 5.000 criptomonedas -aunque algunas ya se salen tanto del concepto de “moneda” que se usa la palabra “activo-, y aunque todo el mundo sin excepción es totalmente consciente de que más del 99% de ellas son un fracaso no puedo dejar sin comentar el top 20 (más o menos) de las crypto con más capitalización: ¿cuánto de su valor se sustenta únicamente en ser crypto? Daos un paseo por la lista y preguntaos:

¿Esta crypto trata de solucionar un problema? Si es así,

¿cómo de importante era el problema? y

¿a qué precio trata de solucionarlo? Por último yo me preguntaría

¿qué otra gente está intentando solucionar este problema y por qué considero que éstos son mejores?

Al igual que a nadie le importa que una casa sea de ladrillo o madera, sino las propiedades que ésta tenga (que claramente dependerán de los materiales). No valoréis un criptoactivo por usar criptografía en una blockchain.

Comportamiento como una acción de una tecnológica

Desde el principio Bitcoin se definió como un “oro digital” debido a sus propiedades (aunque en el siguiente punto tocaré la que a mi parecer es la mayor diferencia con el oro). Un activo para protegerse de la inflación con un añadido de comodidad y seguridad (incluida la inconfiscabilidad), ¿es eso lo que estamos viendo?

En esta página web podéis comparar el ratio histórico entre el oro y el Bitcoin. Como el uso más famoso del oro es el de protección contra la inflación vamos a ver qué tal se ha comportado este ratio en 2022, un año al que inflación no le falta:

Vemos que el ratio ha caído, en este caso tanto por la bajada del precio de Bitcoin como por el aumento del precio del oro (en la primera mitad de 2022). Aquí podemos ver una comparativa del precio del oro respecto a la inflación:

Bien es cierto que antes de que hubiera inflación se estimaba que el precio de Bitcoin caería de manera significativa por la parte del ciclo del halving en el que nos encontrábamos, así que habría que hacer un análisis contrafactual más complejo. Por suerte tal análisis no será necesario para demostrar que Bitcoin NO es un refugio contra la inflación, basta ver su comportamiento los días en los que EEUU reporta sus datos de inflación, siendo los del día 13 de septiembre de este año el ejemplo más reciente. Los datos de inflación fueron peor de lo esperado y Bitcoin pasó de $22.400 a $20.200 en un día.

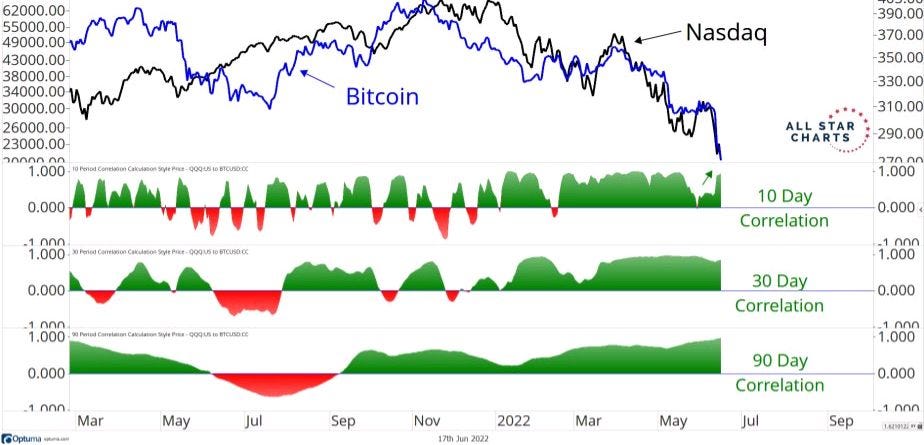

¿Pero por qué Bitcoin responde mal a la inflación? Bueno, tenemos cierta evidencia de que el precio de Bitcoin está muy correlacionado con la liquidez que haya disponible, cosa que podríamos interpretar como que “la gente invierte en Bitcoin cuando no tiene otra cosa en la que invertir”. No voy a profundizar en esta idea porque hay otro concepto que me parece igual de potente y en verdad está muy relacionado: Bitcoin se comporta como las acciones de una empresa tecnológica (que son las mayores perjudicadas por la inflación).

Podéis encontrar un análisis más detallado aquí. ¿Qué conclusiones extraemos? En cierta forma el gráfico anterior es bastante conciliador porque de él extraemos dos lecciones que amantes y detractores de Bitcoin deberían aprender:

Que Bitcoin no es ese activo revolucionario que lo esté cambiando todo, ya que su comportamiento está totalmente correlacionado con uno de los índices más convencionales que pueda haber.

Que Bitcoin no es la estafa o desastre que mucha gente predica con cada una de sus grandes caídas, y por el mismo motivo que el punto anterior.

Deflación perpetua, oferta limitada y costes de menú

El principal obstáculo de Bitcoin para convertirse en dinero es bien sabido por la comunidad bitcoiner, aunque curiosamente se menciona poco por parte de outsiders críticos: su tendencia a la deflación.

Como la oferta de BTC es limitada y la población mundial junto a su productividad crecen el dinero cada vez se hace más valioso, o dicho de otro modo, los precios expresados en esa moneda cada vez son más bajos.

La cantidad de oro también es limitada pero aún queda bastante por extraer. Distintas minas o sistemas de obtención de oro son más o menos caras y se vuelven o dejan de volver rentables en función del precio del oro. Si el oro es muy valioso entonces minas muy profundas se vuelven rentables aumentando así el suministro y bajando su precio, pero esto con BTC no pasa.

Que los precios bajen. Esto suena muy bien pero tiene tres grandes problemas:

Todos compramos cosas así que nos gusta que estén baratas, pero también las vendemos (nuestro trabajo también es una cosa), y ahí nos gusta que estén caras.

Lo que más nos importa para esta entrada: si mañana el dinero va a ser más valioso que hoy entonces es probable que no lo gastes hoy, pero siguiendo esa lógica no lo vas a gastar nunca. Y un medio de intercambio que apenas se intercambia no es dinero. Puede ser otra cosa, valiosa incluso (como el oro actualmente). Pero no dinero.

Costes de menú: Cambiar los precios tiene un precio. Y no, no estoy hablando de cambiar las etiquetas en los supermercados o poner un cartel diciendo “donde pone $5 son $4.5”. Cada servicio y producto tiene una elasticidad, una sensibilidad a cambiar su precio cuando hay un cambio en la oferta o la demanda. Creo que ya sabéis por dónde voy: para que no haya costes de menú si el dinero se aprecia un 10% todos los precios deberían bajar un 10%, pero algunos son más reticentes que otros (en especial los salarios, que también son un precio). El hecho de que algunos productos bajen un 12%, otros un 8% y otros un 3% -bajada sólo debida al cambio de valor de la moneda- crea grandes ineficiencias en la economía ya que los precios relativos entre bienes han cambiado sin que “haya un cambio en sus fundamentales”.

Una posible solución a estos problemas está en el uso de sustitutos monetarios, véase deudas emitidas en Bitcoin. Una vez más para los que hayáis leído la primera parte no debería ser ninguna sorpresa, estos sustitutos han sido y siguen siendo tremendamente importantes en el sistema económico global. Por desgracia este tema me supera, así que no puedo más que adjuntar algo de bibliografía4. Por suerte tengo el consuelo de que no es sólo cosa mía, en verdad nadie sabe si estos sustitutos podrían llegar a funcionar con Bitcoin. Mal de muchos, consuelo de tontos; pero es el único consuelo que tenemos.

Mercado disputable: victoria para todos menos para los bitcoiners

Bitcoin como reina roja. Más o menos.

—Bueno, lo que es en mi país —aclaró Alicia, jadeando aún bastante— cuando se corre tan rápido como lo hemos estado haciendo y durante algún tiempo, se suele llegar a alguna otra parte...

—¡Un país bastante lento! —replicó la Reina—. Lo que es aquí, como ves, hace falta correr todo cuanto una pueda para permanecer en el mismo sitio. Si se quiere llegar a otra parte hay que correr por lo menos dos veces más rápido.5

Se conoce como fenómeno de reina roja, en honor a Alicia en el país de las maravillas, a “correr para quedarse en el mismo sitio” como metáfora de una carrera armamentística en la que dos potencias mejoran en términos absolutos pero mantienen la misma distancia relativa entre ellas. Esta idea también es tremendamente potente en evolución y da nombre a un famoso libro de biología.

La idea es que Bitcoin competiría de manera más o menos similar contra el dinero fiat, obligando a este a correr para mantener su hegemonía actual. En este escenario la existencia de Bitcoin hace que todos tengamos un mejor dinero, pero no por el mecanismo que sus defensores pensaban. También sería un escenario bastante malo para los holders, que nunca verían una subida significativa en su cartera, de ahí la amarga ironía de esta para nada improbable -a mi juicio- situación.

Consumo energético

Bitcoin consume mucha energía. Todos sabéis que eso es una feature, no un bug, pero no deja de ser molesto. Seguro que habéis visto mil gráficos similares:

Este tema ha estado presente desde siempre y ha vuelto a la palestra con el merge de Etherium y su famoso “ahora el consumo energético global ha disminuido en un 0.2%”. ¿Pero realmente Bitcoin gasta mucha electricidad? Bueno, antes de tocar este tema quiero hacer un comentario, gran filtro para saber si tu interlocutor sabe o no de lo que habla:

El gasto energético de bitcoin está asociado a su seguridad, no al número de usuarios. Aplicable a cualquier otra crypto. Por ejemplo, ¿cuál es el coste energético extra de almacenar NFTs en una blockchain, la de etherium por ejemplo? Virtualmente 0. Claro, si esos NFTs son valiosos el valor de la red sube y su demanda de seguridad también, pero ese es un tema aparte.

A nadie creo que le importe mucho el módulo del vector de Poynting del campo electromagnético utilizado para minar Bitcoins, lo que importa es su coste, ¿y cómo de costosa es la energía que utiliza Bitcoin? Pues depende de su precio -a mayor precio más minería-, pero oscila torno a los 10 mil millones de dólares. ¿Es eso mucho dinero? Bueno, es lo mismo que los americanos se gastan cada año en disfraces y caramelos de Halloween o lo que Bank of America gasta en su propia seguridad cada 10 años.6

Respecto a las emisiones de gases contaminantes se estima que el porcentaje de renovables usadas para minar es de entre el 60% al 80%7 (recordemos que una de las ventajas del minado de Bitcoin es que es altamente móvil y permite aprovechar energía que de otra forma no se usaría, especialmente hidroeléctrica y geotérmica), de hecho es por este motivo es posible que Bitcoin sea un motor de las tecnologías renovables.8 De cualquier forma y como lo que importa en ese caso es el número absoluto de emisiones basta con echar un vistazo a la gráfica que he adjuntado un par de párrafos antes para sacar conclusiones. Por cierto, aquí tenéis otra comparativa (tampoco me seáis fanáticos y ajustadla por el valor de cada ítem ehh):

Los frenos al Estado

Añado rápidamente una sección final.

Mucha gente opina que Bitcoin redefine el concepto de propiedad, creando un activo inconfiscable que puede cortar de raíz con el principal sustento de los Estados modernos: los impuestos.

Es obviamente falso. Los Estados van a seguir pudiendo perseguir tus actividades financieras, y si tienes tu dinero en Bitcoin, simplemente te encerrarán en la cárcel hasta que les pagues.

Dejando esto de lado, Bitcoin tampoco es completamente (pseudo)anónimo. Ya se ha usado IA de forma exitosa para rastrear cuentas, y esta tecnología todavía está en pañales.

Es más, a día de hoy los gobiernos son uno de los mayores poseedores de Bitcoin del mundo (en buena medida gracias a los bitcoins incautados en operaciones contra el lavado de dinero o el tráfico de drogas), y lo tendrían muy fácil para acabar con Bitcoin de un día a otro.

El ataque del 51%. Destruir BTC es tan sencillo como poseer la mitad de los Bitcoins (lo del 51 es una figura retórica, con 50+épsilon te vale). Se suele decir que el coste de hacer esto es inasumible para cualquier persona. Y es cierto, pero no para los Estados. A día 16/11/24, EEUU podría acabar con Bitcoin con tan sólo el 3% de su PIB. Un precio bastante barato a pagar por acabar con su principal enemigo según algunos filósofos bitcoiners, ¿no? Aunque tampoco le interesa, porque BTC es un gran aliado del dólar, gracias al puente que une las cryptos con el mundo financiero real: USDC (que respalda sus cryptoactivos con deuda del tesoro americano).

Por otro lado, los países más terribles del mundo tampoco parecen estar muy enemistados con Bitcoin. Sí, Putin no estará contento conque se haya usado para apoyar a Ucrania, pero el dictador ruso también tiene una enorme torre en su país dedicada casi en exclusiva a blanquear dinero con este tipo de tecnología. Ya no hablemos de Corea del Norte y su grupo de hackers Lazarus, que aporta a las arcas públicas una buena fortuna en cryptomonedas.

En resumen, no. Bitcoin puede ser un contrapeso más a la política monetaria (por el fenómeno de reina roja que ya he explicado), pero ni de lejos “supone un torpedo en la línea de flotación del Estado”, frase literal de uno de los libros más famosos sobre el tema.

Este fenómeno nos recuerda al caso de Bitcoin Cash, una escisión de Bitcoin centrada en ser medio de pago que fracasó estrepitosamente (hoy vale $120)

Me enteré de esto gracias a Jeremy Horpedhal, @jmhorp en Twitter

Uno podría argumentar que si BTC fuera de uso común no tendría esa volatilidad pero aún siendo posible (lo dudo), ¿qué incentivo existe a adoptarla?

Un buen punto de partida es este artículo de Manuel Polavieja: https://juandemariana.org/ijm-actualidad/analisis-diario/es-bitcoin-irremediablemente-volatil/

Además de la calidad del artículo tiene la suficiente bibliografía para ir tirando del hilo, en especial este pequeño artículo y la respuesta de Juan Ramón Rallo:

Alicia a través del espejo, Lewis Carroll

He podido conocer esto gracias a Alex Tabarrok: https://marginalrevolution.com/marginalrevolution/2021/11/bitcoin-and-electricity.html

Este dato baila mucho porque depende de qué tecnología de minado se esté usando, aunque como los incentivos están en usar las más eficientes posibles (mismo beneficio y menos gasto) y éstas máquinas se rompen en muy pocos años es esperable que la mayoría use equipos muy nuevos.

https://bitcoin.energy/files/BCEI_White_Paper.pdf

Un gran artículo. Me ha gustado mucho tu definición de coste de menú y las preguntas que debemos hacernos para valorar la relevancia de un activo (importancia relativa-precio-alternativas rivales). Y ciertamente es fascinante que Bitcoin se comporte (de momento) como una acción de crecimiento (growth stock).

Por otro lado, hay una cosa que no he entendido: "recordemos que una de las ventajas del minado de Bitcoin es que es altamente móvil y permite aprovechar energía que de otra forma no se usaría, especialmente hidroeléctrica y geotérmica". ¿A qué te refieres con altamente móvil? ¿A que el minado está muy descentralizado?