Bitcoin et all: Notas de historia, tecnología y teoría monetaria (Parte 1)

Comentarios sobre una amplia colección de tópicos sobre la reina de las criptomonedas

Este artículo es la primera parte de este otro, en el que explico para qué se está usando Bitcoin en el presente, por qué no es un oro digital, y lo comparo con otras cosas similares y hablo sobre otros temas como el consumo energético.

Todo el mundo conoce Bitcoin y si estás leyendo esto probablemente estés especialmente familiarizado con conceptos como blockchain o prueba de trabajo. En este post voy a tratar algunos de los tópicos erróneos que más veo en este mundillo, tanto de seguidores como detractores y desde el punto de la teoría monetaria y la tecnología (esto último en la parte 2). En particular haré hincapié en corregir algunas ideas equívocas que los maximalistas de Bitcoin tienen sobre los bancos centrales o la impresión monetaria -y desarrollaré por qué decir “abolamos el Banco Central” es no decir nada-, en la importancia de la centralización -aportando evidencia empírica- y futuros posibles usos del criptoactivo junto a sustitutos monetarios. No dejaré sin tratar el tan manido tema del consumo energético, arrojando luz de una forma que no es muy habitual.

Para terminar la introducción quiero dejar una definición de Bitcoin para tener las ideas absolutamente claras:

Bitcoin es un activo real1 y digital, consistente de 21 millones de fichas que pueden poseerse, comprarse y venderse de manera pseudo-anónima en una red descentralizada.

La necesidad de BTC: moneda fiat y bancos centrales

¿Qué es la moneda fiat? ¿Está Bitcoin respaldado por algo?

Para entender Bitcoin primero debemos entender si existe una necesidad de algo similar, y para ello es necesario saber dónde estamos y cómo hemos llegado hasta aquí.

Cuándo éramos poco más que monos sin pelo teníamos pocos medios de pago (tampoco los necesitábamos). Se menta mucho el trueque pero aún es más antiguo la deuda, una forma más o menos institucionalizada mediante la reputación del “hoy por ti, mañana por mí”. Les siguió el trueque con objetos de referencia, comúnmente llamados dinero, pero en forma de bienes más o menos fungibles (conchas, colmillos, ¡meteoritos!, etc). La evolución lógica fue el uso de metales -fungibles, densos en valor, relativamente sencillos de almacenar y transportar, etc- y en especial el oro y la plata, que no tenían mucha utilidad más allá de la monetaria2. Llevar pepitas de oro era, sin embargo, muy poco práctico; así que no tardaron en aparecer mejoras en forma monedas de oro acuñadas, que no eran sino una forma estandarizada de saber cuánto oro había en una moneda sin necesidad de medir. Llevar oro encima seguía teniendo sus problemas obvios por lo que la siguiente solución sería el papel moneda que no es más que promesas de recibir una cantidad de oro, un cheque. Fíjese el lector que si la promesa es segura, uno puede comerciar directamente con cheques, sin necesidad de cambiarlos antes por oro.

Lo de las promesas fue llevado al extremo y de una forma u otra nació un sistema en el que todo el mundo operaba con promesas de pago. Tú operabas normalmente con el dinero que fuera, y si querías en cualquier momento ibas a un banco y cambiabas ese dinero por oro. El dinero era lo que podríamos llamar “certificados de oro”3.

La cosa, claro, no podía ser tan bonita. Cuando se usaban monedas hechas de metales valiosos reyes de toda índole limaban las monedas para quedarse un porcentaje a costa de reducir el valor de la moneda, en el Imperio Romano limar la plata de los denarios era común, pasando de contener un 95% de plata a menos de un 1% (el resto se sustituía con bronce) y resultando en una inflación de más del 1000%. Con los certificados de oro no pasaría mucho tiempo hasta que los políticos decidieran que sí, que el certificado se podría cambiar por oro, pero al precio que ellos dictaran (sobre esto hablaremos más en una posterior entrada sobre el New Deal, aunque los precedentes fueron abundantes). El siguiente paso fue restringir la convertibilidad del oro: ahora un particular no podía ir al banco a recoger sus lingotes; sólo podían hacerlo los Estados. El caso es que por varios motivos este patrón oro deforme no aguantó y con la caída de Bretton Woods vino el dinero fiat (¡gracias, Nixon!). Pero, ¿qué es el dinero fiat?

Fiat significa “hágase” en latín, quien le pusiera ese nombre debía tener un gran sentido del humor porque eso es el dinero fíat, un dinero por decreto, sin respaldo de oro o plata. Ahora bien, esto no significa que el dinero “en verdad no valga nada” o “no esté respaldado en nada”. A todos los que dicen eso yo les cambiaré amablemente su dinero por algo valioso como papel higiénico. El dinero fiat tiene un respaldo, pero para entenderlo tenemos que ver la naturaleza íntima de tal denominación:

El dinero fiat es deuda. Deuda del Estado, su pasivo, vaya. ¿Pero deuda de qué? Al fin y al cabo no es convertible en oro o algo parecido, ¿o sí? Piensa esto: en un patrón oro tú igualmente pagas impuestos, ya sea entregando pepitas de oro o certificados (generalmente certificados). Pero ahora el dinero no está respaldado en oro, aunque sí vale para pagar impuestos. Es aquí dónde está la clave para entender el dinero fiat (que por cierto no es lo mismo que fiduciario, que simplemente es decir que algo depende en buen grado de la confianza).

Por cierto, antes hemos hablado de “papel moneda”, este término es algo escurridizo porque hay quienes lo usan para hablar indistintamente de los cheques convertibles en oro y los billetes fiat, que aunque antes hayamos mentado a Nixon lo cierto es que en China llevaban más de 1500 años rulando.

Es por esto, porque el dinero es la deuda de un Estado, que se dice que éstos tienen mucho más control sobre el mismo. Un Estado no puede controlar la cantidad de oro salvo estableciendo minas o con operaciones mercantiles, como todo hijo de vecino. Pero con el dinero fiat sí tiene prerrogativas que nadie más tiene4. En este punto creo que ya se entiende el por qué algo como Bitcoin puede ser valioso. Independientemente de si el proyecto saldrá adelante o fracasará hay una necesidad, la de solventar el creciente control de los Estados sobre el dinero.

Si se dice que Bitcoin no está respaldado por nada entonces lo mismo podemos decir del dinero actual, aunque ambas afirmaciones están equivocadas. El dinero fiat está respaldado5 por la capacidad de los Estados de cobrar impuestos y Bitcoin lo está por lo mismo que el oro, porque hay la suficiente gente que cree que sus propiedades son útiles para sus objetivos, ya sean almacenar valor, servir de medio de intercambio o especular con la pensión de su abuela. Bueno, por lo mismo que el oro y por lo mismo que cualquier otra mercancía. En cualquier caso decir que “algo está respaldado” no es decir mucho: al final el precio de cualquier cosa sólo depende de dos factores, su oferta y su demanda.

¿Qué es imprimir dinero?

Al texto anterior hay que hacer un matiz, y es que pareciera que todo el dinero que usáramos fueran monedas y billetes fiat. La definición en economía de dinero puede parecer simple, pero es lo que hay:

Dinero es todo aquel bien de intercambio generalmente aceptado.

Según lo tiquismiquis que nos pongamos podemos considerar dinero distintos conjuntos de cosas, y es importante diferenciarlos:

Base monetaria (BM): Es el efectivo (monedas y billetes físicos) en circulación y los depósitos que los bancos comerciales (como la Ibercaja o el Santandar) y otros tienen en los bancos centrales (en este caso el Banco Central Europeo6)

M1: Efectivo en manos del publico (prácticamente análogo que en la BM) más los depósitos a la vista en bancos comerciales. “A la vista” simplemente significa que puedes reclamar tu dinero cuando tú quieras.

M2: M1, algunos depósitos pequeños (menos de 100.000$) a corto plazo (un par de años máximo) y cierto dinero invertido en algún fondo de inversión.

M3: M2 y repos, además de ciertos títulos de deuda.

La cosa sigue -también hay variaciones según el país- pero os vais haciendo a la idea. Básicamente como hemos dejado entrever ligeramente en la sección anterior la deuda es muy versátil, y un depósito en un banco no deja de ser una deuda. Lo importante es diferenciar la base monetaria de la oferta monetaria (las ‘M’s).

Diría que la crítica a darle a la maquinita de imprimir billetes es la más común en la comunidad bitcoiner a los Estados y su moneda, sin embargo y pese a que yo sea el primero en disfrutar de los memes con impresoras hay que decir que su impacto en la inflación es más bien reducido -en los países civilizados-, y el mecanismo tras la inflación está lejos de ser un aumento en la cantidad de dinero.

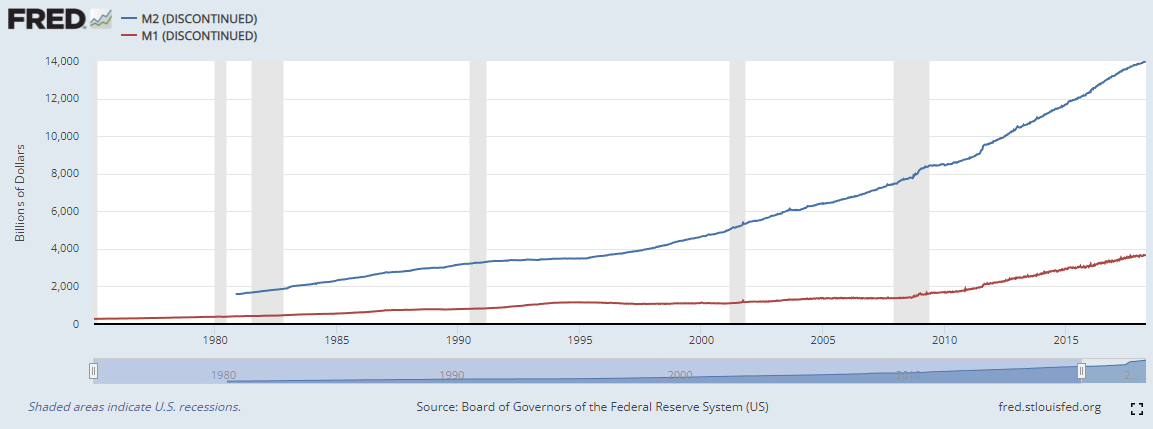

Cuando se habla de “imprimir dinero” es común adjuntar este gráfico (algo más comprimido para resaltar los picos), la evolución de la base monetaria:

También es común adjuntar un gráfico como este:

La verdad es que es una auténtica tragedia para quienes lleven 100 años acumulando dólares debajo del colchón, pero para el común de los mortales la depreciación es lo suficientemente lenta como para no suponerle mayor problema. Me extendería algo más con este gráfico pero no es el punto principal de esta entrada. Respecto al gráfico anterior de la base monetaria, fijaos en el siguiente:

M1, que es a lo que la mayoría de gente quiere referirse cuando habla de imprimir dinero -aunque adjunten un gráfico de la BM-, apenas ha crecido (sí que lo ha hecho con el COVID, como podéis comprobar si acudís a la fuente), y desde luego lo ha hecho mucho menos que la base monetaria.

La base monetaria es, en esencia, dinero muerto (¿sería mejor decirle dormido?). Dinero que no circula en la economía, y por lo tanto dinero que no afecta a la inflación por mucho que aumente. Bueno, a lo de los aumentos debemos hacer otro matiz, y es que si su aumento nos importara deberíamos medirlo con logaritmos. No es lo mismo pasar de tener 1 gallina a 2 gallinas que 50 gallinas a 100 gallinas, aunque en ambos casos dupliquemos.

¿Por qué aumentó tanto la BM en 2010? Básicamente por un tipo de operaciones que seguramente os sonarán, las QE: “quantitative easing” o “flexibilización cuantitativa”. Dejando de lado el terrible gusto de los economistas -y políticos- para poner nombres, la operación no es tan complicada: el banco central crea reservas (como un depósito de un banco comercial) de la nada para comprar activos a los bancos, generalmente deuda pública (letras del tesoro) e hipotecas, con un triple objetivo:

Al darle liquidez (facilidad de obtener dinero en muy poco tiempo) a los bancos éstos están más dispuestos a hacer préstamos, lo cual es necesario para que se funden empresas que aumenten la producción y el consumo en la “economía real”. Esto no significa que todo el dinero “sacado de la nada” del QE acabe en manos de la gente común, no. Los bancos prestan más porque al tener liquidez no corren riesgo si hay impagos. Un banco rara vez quiebra porque no sea solvente, en el sentido de que no pueda pagar sus deudas -depósitos-, sino porque no es líquido, esto es, no las puede pagar en el presente, incapaz de convertir las deudas que otros tienen con él -como hipotecas- en dinero líquido.7

Una consecuencia directa del punto anterior es el saneamiento del balance de los bancos comerciales, cambiando activos riesgosos como hipotecas -que en tiempo de crisis podrían impagarse- por reservas del Banco Central.

Al comprar de forma masiva deuda su tipo de interés disminuye (intuitivamente lo podéis entender como que a más demanda más han de competir los compradores), haciendo que sea menos rentable para los bancos en comparación con los préstamos tradicionales, volviendo así al punto anterior.

La impresión de dinero es un tema fundamental para el mundo crypto, pues su propia existencia está justificada en evadir esta práctica similar al señoreaje medieval (nada que ver). Sin embargo para hablar con propiedad debemos diferenciar los QE, que aumentan la base monetaria sin causar (salvo efectos de segunda ronda y algo que explicaré enseguida) inflación; con una impresión mucho más burda y típica de repúblicas bananeras: dar dinero directamente a particulares para que se lo gasten, generalmente en forma de ayudas sociales o subsidios (en Hispanoamérica especialmente al combustible).

Es muy legítimo criticar la política monetaria de los Estados, pero hágase con propiedad. Si tiene un problema con la impresión de dinero fíjese en la M1 y la M2, no la BM. Ah, y no analizar solamente la oferta de dinero, sino la demanda del mismo (que no, no es constante). Si la demanda de dinero aumenta la oferta debe hacerlo también para evitar costes de menú, pero de eso hablaremos en la segunda parte.

Tampoco hay que confundir esta impresión con el aumento en la oferta monetaria cuando un banco comercial ofrece un préstamo (bajo reserva fraccionaria). Al fin y al cabo el 90% de la M2 son depósitos de agentes privados en bancos comerciales -recordar que las M’s sólo hablan de bancos comerciales-, aunque el post ya está siendo demasiado largo para hablar de ello.

La cara oscura de la flexibilización cuantitativa

Por lo dicho anteriormente pareciera que los QE’s no tienen una parte negativa, sin embargo y aunque sean una política monetaria mucho menos dañina que lanzar billetes recién salidos de la casa de Moneda y Timbre desde un helicóptero ésta no viene exenta de problemas, en particular hay tres grandes grupos:

Riesgo moral: los bancos pueden excitarse demasiado a la hora de conceder préstamos con el dinero fresco que les está llegando, tomando más riesgo del que estén capacitados para asumir. Esto se ve potenciado por las garantías de rescate: si te metes en un negocio arriesgado y te sale bien obtienes grandes beneficios, pero si te sale mal papá Estado se encargará de minimizar tus pérdidas. ¡Puta, qué ofertón!

Riesgo contextual: una pistola es una gran máquina de hacer agujeros, pero eso no significa que siempre sea útil hacer agujeros. Es posible que el contexto económico requiera todo lo contrario. En particular el QE se utiliza para bajar la rentabilidad de la deuda pública (principalmente), perjudicando a los ahorradores particulares que tuvieran ahí su dinero. Por esto el QE puede ser útil en épocas de recesión, pero bastante más peligroso en épocas de bonanza.

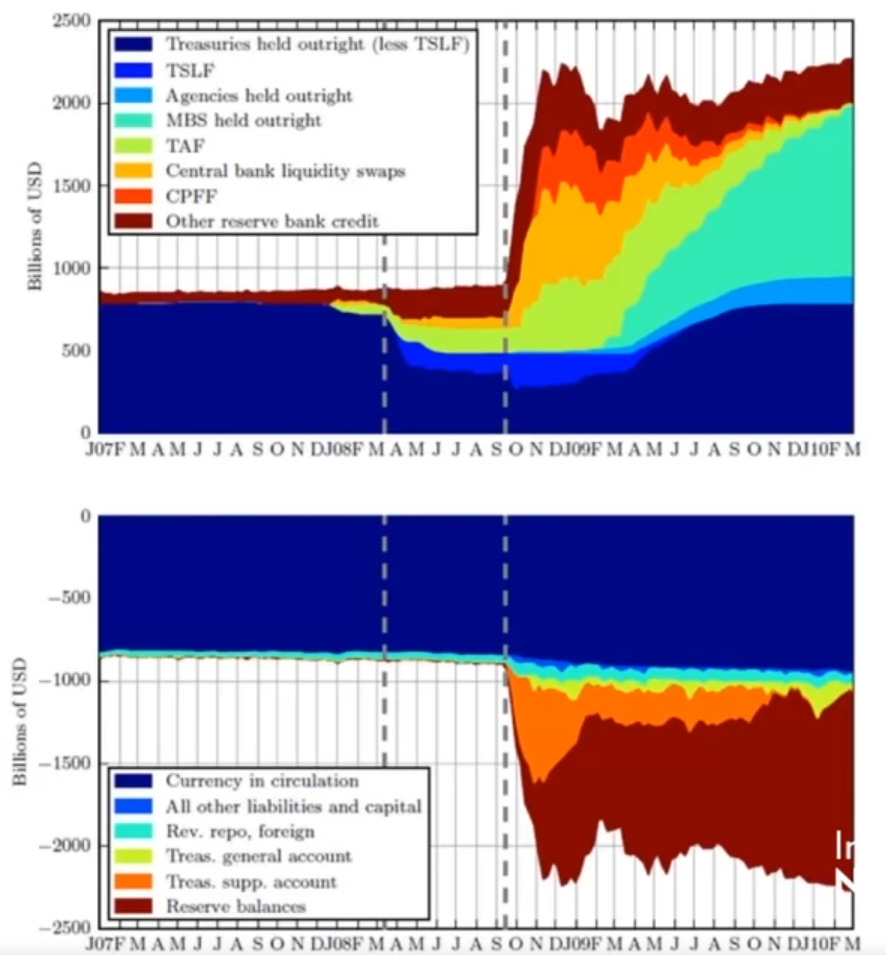

El tercer riesgo requiere algo más de explicación, y es el mecanismo por el cuál la política monetaria y fiscal puede generar inflación. Lo cierto es que cuando se dice que “imprimir dinero” en referencia a aumentar la BM aumenta la inflación no está tan desencaminado, pero no es por aumentar la cantidad de dinero -recordemos que la BM es “dinero muerto”-, sino por disminuir su calidad. Un banco central no es tan distinto a un banco comercial, tiene una serie de activos y pasivos -reservas, a.k.a. dinero-, y como cualquier persona sus pasivos están respaldados por sus activos. Echemos un vistazo al balance de la FED (arriba activos abajo pasivos):

La zona entre las dos líneas punteadas corresponde a política monetaria convencional: la FED vende sus letras del tesoro para prestar dinero a otras instituciones. Es en la segunda línea punteada dónde empieza el llamado QE1 viéndose perfectamente la expansión del balance y cómo aparece esa área marrón en los pasivos: las reservas que constituyen la BM. En el lado de los activos podemos ver cómo ese dinero sacado de la nada se utilizó para regar con dinero instituciones financieras de todo tipo, incluidos bancos centrales extranjeros (área naranja). Aún más interesante es el QE2, que empieza con el crecimiento del área azul clara en los activos y no es nada más y nada menos que préstamos respaldados por hipotecas (morgan backed securities). En efecto, el banco central le estaba comprando las hipotecas a los bancos imprimiendo dinero.

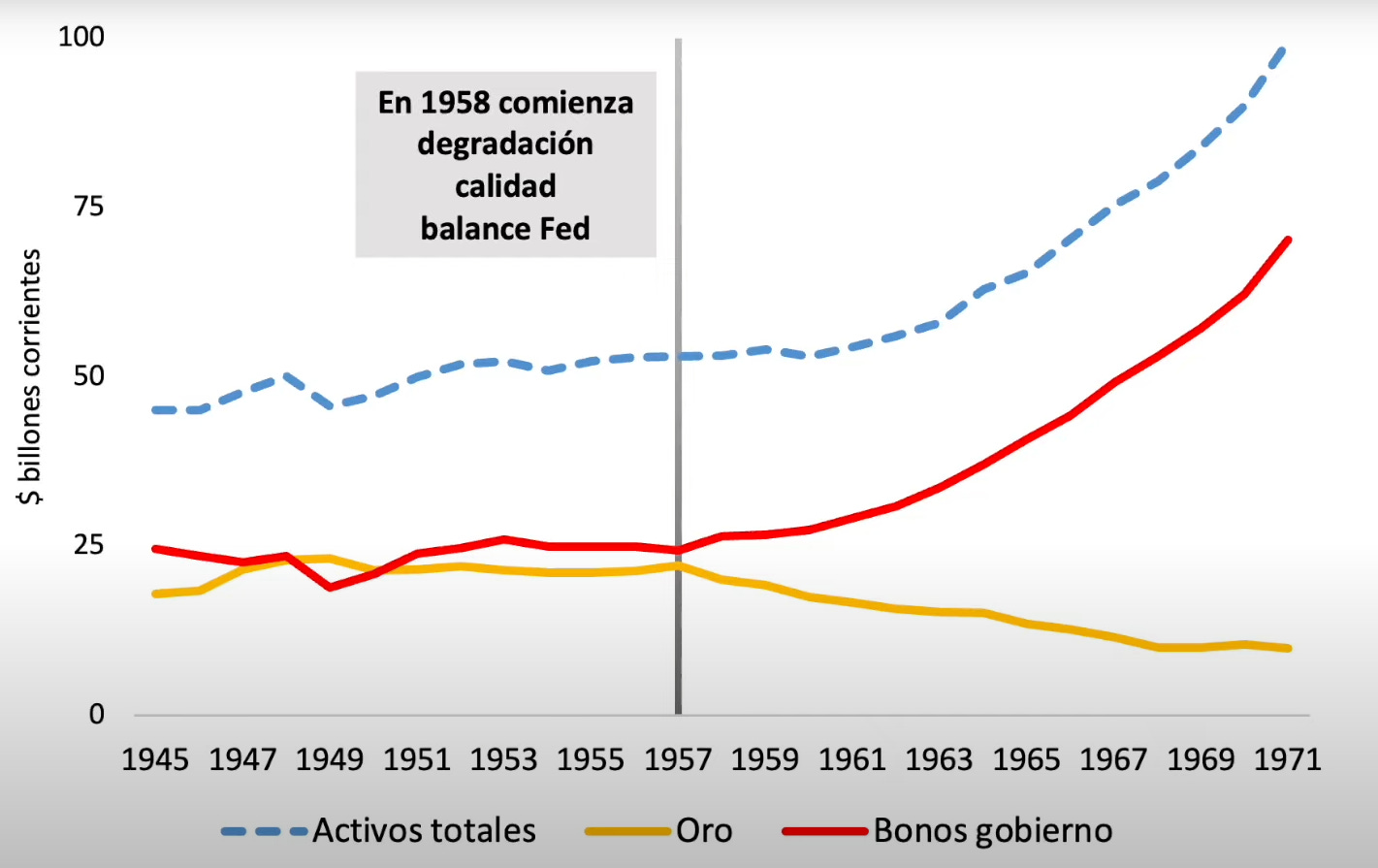

La última pieza para entender el peligro de estas operaciones es entender el dinero estudiando no su cantidad, sino su calidad. Sin entrar en detalles la idea intuitiva es que como el dinero es deuda del Estado y los bancos centrales son básicamente “los bancos de los Estados”, el valor de esta deuda -el dinero- dependerá de los activos que éstos tengan8. Así la calidad del dinero puede bajar por dos motivos:

QE y operaciones similares: lo acabamos de ver, ahora mismo la mitad de los activos de la FED son hipotecas, mucho menos seguras que las letras del tesoro.

TFPL (teoría fiscal de nivel de precios): una vez más sin entrar en detalles, es una teoría monetaria que describe el papel del déficit en la inflación. Curiosamente aunque muchos de los defensores de Bitcoin tengan profundas raíces libertarias las críticas de éstos al Estado en este tema se reducen a críticas a su política monetaria en vez de analizar como su descabezada política fiscal -gastar más de lo que se tiene- genera la inflación que achacan a la maquinita de imprimir billetes.

Es importante mencionar que los dos puntos anteriores están relacionados. A mayor QE más interdependientes se vuelven la política fiscal y monetaria y más susceptible será el dinero a perder su valor -inflación- ante una política fiscal de ludópata.

Por qué cerrar el Banco Central no tiene sentido

Los bancos centrales no se parecían a lo que son hoy. El banco central de Reino Unido, el Banco de Inglaterra, era un banco privado que fue ganando privilegios. Los motivos son complejos, pero tienen que ver con que en tiempos de crisis el resto de bancos privados le pedían ayuda al de Inglaterra, se dice que actuaba como prestamista de última instancia. Se volvió “too big to fail”, y el Estado tiene una apasionante historia de amor con la banca.

¿Es útil la banca central? Sí, los servicios de cámara de compensación (aunque esto lo puede hacer sin problemas el sector privado) y prestamista de última instancia son útiles, y expandir la oferta monetaria en tiempos de crisis9 probablemente también:

Regla de Bagehot para la banca central: en tiempos de crisis presta mucho, pero a altos tipos de interés y contra activos muy seguros.

Esto no significa que tenga que tener privilegios políticos, pero dejando este debate de lado, ¿es factible acabar con la banca central hoy? Ya no hablo de políticamente factible -que claramente no-, sino, a ver, seamos sinceros: ¿qué significa “abolir la FED”? ¿Poner un candado a sus edificios? ¿Vender sus activos? Por suerte o por desgracia (por desgracia) no vivimos en un patrón oro, y la banca central tiene la misión de controlar la emisión de dinero, ¡y cerrarla para no emitir más es una política como otra cualquiera! sólo que bastante descabezada. Si quieres abolir la banca central (con privilegio político) desde luego lo primero que tienes que hacer es abolir el dólar y volver a traficar con metales y certificados de oro. Ni siquiera la legalización de emisión de certificados privados por parte de bancos comerciales haría temblar la hegemonía del dólar.

En un mundillo con tanto humo pero tanto potencial como el crypto la precisión y el saber estar es importante, es difícil vender una panacea monetaria (por muy bien que funcione) si todos los entendidos de teoría monetaria se están riendo de ti. ¿Hay críticas legítimas a la banca central? Muchísimas. Y al BCE más que a la Fed, ya no hablemos de la banca en repúblicas bananeras. Pero tengamos un poco de seriedad, querer abolirla es no querer nada:

Si tienes una crítica, que sea respecto a su norma monetaria. ¿Cuál sería la mejor? No lo sé. Ni siquiera la regla de Bagehot pareciera ser lo más útil a día de hoy. Sí sé que éste es el debate que deberíamos tener.

Recomiendo encarecidamente esta lectura de Geroge Selgin al respecto.

Claro, que supongo que a esta sección muchos haréis oídos sordos porque vuestro objetivo es usar la blockchain para montar un sistema paralelo al margen del actual. En la siguiente parte de este post explicaré por qué el sistema crypto está mucho más conectado al sistema tradicional de lo que a muchos les gustaría admitir. También veremos como en contra de las aspiraciones de los maximalistas de Bitcoin, aquellos que lo utilizan para algo más que especular lo hacen mediante instituciones centralizadas, y tienen buenos motivos para ello. Analizaré el comportamiento de BTC para dilucidar si es el tan aclamado “oro digital” y de postre trataré el dichoso tema de la energía.

Aquí está la segunda parte del artículo, en la que profundizo en Bitcoin y en el ecosistema crypto:

Aquí “real” es la contraposición de “financiero”. Es real porque da un derecho directo al consumo, al contrario que una acción, por ejemplo. No tiene nada que ver con que sea digital o intangible.

El oro y la plata son valiosos por ser dinero, no al revés

Estos certificados podrían estar o no de alguna forma relacionados con el Estado, para más información consultar este artículo de Larry White.

Esto no significa que su control del valor del dinero sea total, de hecho es muy pequeño. Pero sigue siendo mucho más grande de lo que lo era antes. Tampoco quiero decir que todas las funciones de BTC sean estrictamente monetarias, tiene otras como la evasión de censura o una mayor privacidad, pero no es lo principal.

Como apunta Jon Aldekoa quizás un término más preciso sería “redimible en”, no “respaldado por”. Añadir que además de para pagar impuestos el dinero fiat le sirve a los bancos comerciales para comprar activos al Banco Central.

Éstos bancos pueden tener cuentas en la FED en dólares, lo conocido como Eurodólar, pero constituye la BM del dólar, no del euro.

Para comprender la importancia capital de la liquidez en el sistema bancario recomiendo este curso gratuito.

Esta forma de entender el dinero no se reduce a los recientes QE. Hay evidencia sólida de que fue una pérdida en la calidad del dinero lo que acabó definitivamente con el sistema de Bretton Woods, esta vez cambiando oro por deuda pública:

Para más información consultar este vídeo de Dani Fernández.

Crisis de demanda, si la crisis viene del lado de la oferta -se corta una ruta comercial, algún país se niega a seguir vendiendo petróleo, etc- ésta no es una buena respuesta y puede agravar el problema.

Se nota que esto lo ha escrito alguien fornido y apuesto.

Muy buen artículo. Y me gusta tu estilo. Ciertamente muchos libertarios y austriacos saben bastante poco de teoría monetaria.

La estabilización de medios de pagos es fundamental en una recesión para evitar una contracción secundaria o un proceso de desintermediación financiera altamente disfuncional. El caso es que bastantes libertarios son liquidacionistas radicales porque sustentan sus posturas en supuestos bastante discutibles (todos los precios de la economía son igualmente flexibles). Para evitar estas consecuencias indeseables se recomienda que los bancos centrales (privados y competitivos) sigan la regla de Walter Bahegot (tal como has dicho) y tampoco podemos descartar a priori alguna intervención de política fiscal (obra pública). De todos modos, me intriga bastante el artículo de George Seign. Mañana lo leo.

¿Te puedes explayar un poco más con el gráfico de la depreciación del dólar? Supongo que te refieres a que los dólares (la moneda fiat) se pueden (re)invertir por lo que pueden ser un medio adecuado para preservar la riqueza (un argumento que utiliza Dani) .

La habitual comparación de la depreciación del dólar frente al oro también me parece falaz,, es más útil comparar al dólar con una cesta de bienes, servicios y activos representativos del ciudadano medio.

Me ha parecido muy acertado que no hayas utilizado el término dinero fiduciario. Un término en desuso y bastante tautológico. Todo dinero se basa en mayor o menor medida en la confianza (incluso el oro).

En un contexto de reservas superabundantes, el Banco Central también es un prestatario de última instancia. Este artículo es super interesante.

https://www.richmondfed.org/publications/research/economic_brief/2021/eb_21-43

En efecto, la política monetaria y fiscal son dos caras de la misma moneda. En ambos casos hablamos de gestionar pasivos estatales. La mayor “impresora” de dinero no es el Banco Central sino el Tesoro Público.

https://fedguy.com/the-other-money-printer/

Los QEs también incrementaron la oferta monetaria mediante la compra directa de activos al público, pero en la etapa pre pandémica hubo una serie de efectos complementarios que contrarrestaron su influencia en el gasto nominal.

https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf?la=en&hash=9A8788FD44A62D8BB927123544205CE476E01654 (echa un vistazo a la figura 3)

https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2012/what-can-the-money-data-tell-us-about-the-impact-of-qe.pdf

Y cambiando de asunto, tus recomendaciones de libros son excelentes. Ya tengo en mente comprarme el libro sobre lógica y sobre la Reforma (soy un apasionado del cristianismo primitivo, pero desconozco más otras etapas).

Richard Hanania es un pensador genial, no tiene filtro, sabe bastante de biodiversidad humana (un conocimiento muy raro entre los libertarios) y concuerdo bastante con él en casi todo (aislacionismo militar, la abolición de la ley de los derechos civiles, el problema de la feminización de la sociedad etc), aunque también discrepo con él en algún punto importante (inmigración, pena de muerte, aborto/selección de embriones...).

-Si te interesa el análisis institucional tienes que leer “El gobierno de los bienes comunes” de Elinor Ostrom. Me sorprendió descubrir la cantidad de ejemplos de instituciones comunales exitosas en el mundo hispánico.

-“The WEIRDest People in the World” de Joseph Henrich, la mayor eminencia en evolución biocultural. En este libro articula una hipótesis muy sugerente sobre el origen de los valores (psicológicos) liberales, pero abarca muchos más temas. Spoiler: aunque parezca sorprendente tuvo una gran importancia la peculiar política familiar de la Iglesia Católica ( Henrich la llama Iglesia Occidental).

-“Jerarquía en el Bosque: La evolución del comportamiento igualitario” de Christopher Boehm. Creo que este libro enriquece bastante "Against the Grain". ¿Es la naturaleza humana inherentemente jerárquica o igualitaria? ¿Eran realmente las tribus paleolíticas igualitarias? ¿Por qué a los liberales nos gusta tanto la antropología y la psicología evolucionista? Esto último me lo pregunto yo xD.

-El superclásico “Salida y Voz y Lealtad” de Hirschman sobre cómo se pueden gestionar los conflictos dentro de un grupo y su relación con las distintas filosofías políticas (salida: liberalismo); (voz: socialdemocracia); (lealtad: comunitarismo).