Mercados asimétricos: cuando la realidad supera a la ficción

¿Deben los mercados ser ulta-competitivos y los consumidores tener información perfecta para que éstos funcionen correctamente?

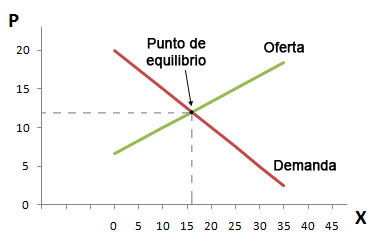

¿Cómo se forma un precio? Hay gente que demanda algo, cuanto más barato sea más va a demandar; y gente que lo oferta, a mayor precio más incentivo tienes a ofertar. Gráficamente:

El precio será el que marque el punto de equilibrio. Si fuera más alto entonces aumentaría la oferta bajando el precio, y si fuera más bajo lo haría la demanda; subiéndolo. Este modelo es muy sencillo, ¿funciona? Sí, y muy bien. Así lo constató el nobel de economía Vernon Smith en 1956 -el nobel se lo dieron por su carrea en 2002 junto a Kahneman. Una sencilla explicación de su trabajo aquí.

El caso es que mucho ha llovido desde entonces y tres grandes críticas se hacen al mercado para denunciar su incapacidad de formar acuerdos provechosos: la no existencia de competencia perfecta, las externalidades y la asimetría de información. También se hacen varias críticas desde el punto de la economía conductual, pero dado lo en duda que está ahora mismo la disciplina y las críticas que realicé en este otro post no vamos a volver a tocar el tema. Las externalidades no las trataremos porque, sinceramente, no son un problema tan grave y la inmensa mayoría se solucionan con derechos de propiedad claros e impuestos pigouvianos [edit: actually, la mayoría se solucionan con tecnología].

Hoy vamos a tratar el tema de la competencia perfecta y la información asimétrica para ver no sólo que no son un obstáculo para el pleno desarrollo de un mercado funcional, sino que pueden llegar a ser beneficiales. Todo de la mano del paper “Testing the Hayek hypothesis: Recent theoretical and experimental evidence” y algún complemento mío. Más concretamente voy a demostrar que:

Una gran proporción de los intercambios mutuamente beneficiosos se realizará incluso si:

·El número de comerciantes N es pequeño.

·Los comerciantes pueden fijar precios

·La información de los comerciantes sobre las condiciones del mercado, incluido cualquier cosa más allá de sus propias preferencias, es muy imperfecta e incompleta.

·Los comerciantes pueden o no tener expectativas racionales (o conocimiento común) sobre las condiciones del mercado

·No hay un orquestador de mercado centralizado

-Omar Al-Ubaydli, Peter Boettke, Brian C. Albrecht, paper anterior.

La competencia perfecta es anti-economía

Los economistas buscan las llaves debajo de la farola, no porque sea más probable encontrarlas sino porque es donde más fácil se podrían ver. Como físico no tengo el derecho de reprocharles pero me sirve como introducción para presentar la competencia perfecta. Se trata de una idea neoclásica, economía caracterizada por anteponer a la realidad las simplificaciones fácilmente trabajables con modelos matemáticos analíticos -no critico, es un buen primer paso y ha dado grandes resultados.

Así hay competencia perfecta cuando hay un número muy grande -infinito- de compradores y vendedores, todos con información perfecta y haciendo el mismo producto. Vamos sin juego previo:

En general, los equilibrios persistentes son anti-economía. La economía se basa en la destrucción creativa, la completa abolición de unos mercados por la innovación en otros. En la vida real la competencia no está en que haya 100 empresas de correos, está en que una startup empiece a repartir con drones.

Esta es una idea bastante extendida y en la que no voy a hacer demasiado hincapié. Profundizar se saldría tanto de mis conocimientos como de mis objetivos con esta entrada. Podéis indagar más buscando contestable markets -mercados disputables, es un tema que quizás si lo estudio más a fondo tendrá su propia entrada dada la importancia que tiene al día de hoy con oligopolios que por algún motivo son extremadamente competitivos como Amazon, Facebook, Google, etc.

¿Pueden los mercados imperfectos funcionar?

Antes de demostrar como ni un gran número de competidores ni información perfecta es necesaria para el casi perfecto funcionamiento de los mercados imperfectos -o reales- una aclaración sobre el punto anterior. El equilibrio, entendido como el punto de corte entre oferta y demanda que determinará el precio, es algo cierto y relevante.

La crítica no es a la formación de equilibrios, sino a su persistencia. Dicho esto, el punto de fricción entre los neoclásicos y el nobel de economía F. Hayek está en que aunque los dos defienden la misma teoría de formación de equilibrios, Hayek es mucho menos restrictivo con los requisitos -tal y como vimos en la primera cita de esta entrada.

No voy a dar explicaciones detalladas de los experimentos que se han llevado a cabo porque mi intención es resumir y dar a conocer los resultados, pero allá vamos. Algunos papers sobre el tema:

Smith V., 1982. Markets as economizers of information: Experimental examination of the Hayek hypothesis.

Bramoulle Y. List J., Price M., 2007. On the Formation of Buyer-Seller Relationships When Product Quality is Perfectly Observable.

Bulte E., Kontoleon A., List J., Turley T., & Voors M., 2017. From personalized exchange towards anonymous trade: A field experiment on the workings of the invisible hand.

Y el que voy a describir con más detalle (podéis encontrarlo en libgen):

List J., 2004. Testing neoclassical competitive theory in multilateral decentralized markets. Journal of Political Economy 112, 1131–1156.

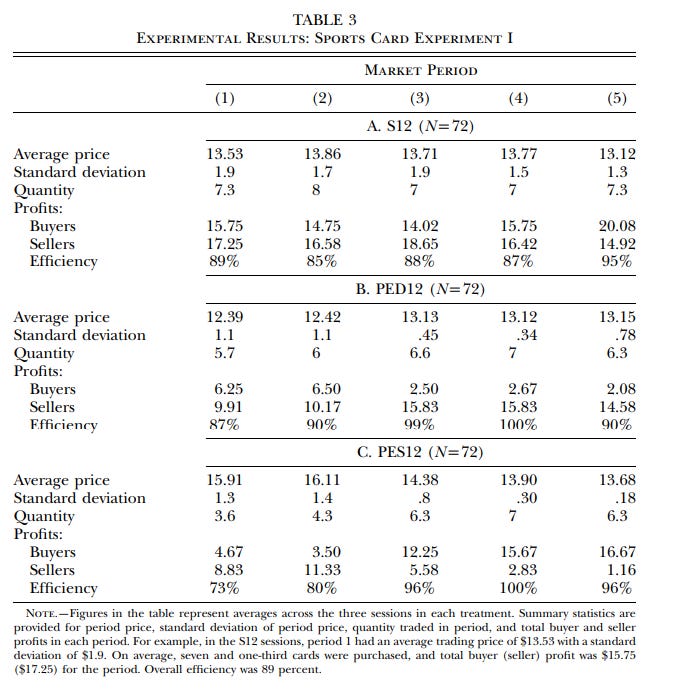

En este experimento “de laboratorio” se usará un mercado de cromos, con un número idéntico de compradores y vendedores que irá desde 6 hasta 12. Recordemos que nuestro principal punto a comprobar es que los mercados pueden alcanzar cotas altísimas de eficiencia teniendo muy pocos participantes. Los agentes tienen información asimétrica e imperfecta, la misma que cualquiera de nosotros cuando va a comprar al supermercado -su dinero y preferencias. Cada vendedor recibía una carta que indicaba el valor mínimo por el cuál estaría dispuesto a vender una unidad de su mercancía; y comprador y vendedor recibían una compensación de 5 centavos por trato realizado.

El punto fuerte de este experimento es el gran control que tiene: se realizaron sesiones con niños y adultos, decenas de ellas. También se tomaron en cuenta sutilezas experimentales aprendidas gracias a Smith -quien a su vez mejoró los experimentos de Chamberlin. Se realizan sesiones con estructuras de oferta/demanda simétricas y asimétricas, además varios agentes participan en distintas sesiones para que puedan aprender, de forma que en una sesión participan agentes con distintos niveles de experiencia.

Aquí podéis ver el resumen de resultado de uno de los experimentos:

Los datos son además controlados mediante sesiones manipuladas para aislar ciertas variables o probar hipótesis auxiliares -como que si había una gran diferencia entre la experiencia de compradores y vendedores se daban ineficiencias o la coalición de algunos agentes que se conocieran a lo largo de varias sesiones. Este experimento se ha repetido varias veces,1 algunas de manera idéntica y otras con cambios sutiles. También se controló cambiando el mercado de cartas por otros en los que los agentes estuvieran más o menos familiarizados; incluyendo mercados mayoritariamente masculinos y femeninos.

Cabe destacar que este tipo de “experimentos de laboratorio” que intentar recrear de manera controlada el mundo real tienen una larga trayectoria. Vernon Smith recibió el premio nobel justamente por sus aportaciones a este campo.

Cuando más no es mejor

Los mismos autores tienen un paper posterior en el que estudian lo que pasa con la información mediante la formación de cárteles de varios tipos. Destacan dos tipos de sesiones:

Sesiones de información perfecta: Los precios de cada transacción se hacen públicos al momento de realizarse

Sesiones de información imperfecta: Los precios igualmente se hacían públicos, pero se añadía un ruido aleatorio

Además se permitía a los agentes tener pequeñas charlas antes del inicio de cada sesión en la que pactar posibles alianzas -como en la vida real-. ¿Cuál fue la eficiencia de estas sesiones? Al pasar de información perfecta a imperfecta la eficiencia aumentó del 86% al 91%. Aunque no parezca un aumento significativo un análisis estadístico meticuloso demuestra su importancia. ¿El motivo? Con información perfecta es más fácil formar cárteles. Si los precios son públicos se sabrá si un agente está traicionando a su grupo -vendiendo por un precio más bajo al pactado, por ejemplo- y el resto podrá tomar medidas. Por suerte los resultados entre las dos sesiones tendían a converger a medida que los compradores van adquiriendo experiencia.

Aunque es complicado extraer conclusiones rotundas de este experimento -hay demasiadas variables a controlar y mucha aleatoriedad- los resultados han sido replicados con éxito2 en varias ocasiones. También se ha comprobado3 que añadir mecanismos de reputación aumenta la eficiencia de los mercados de manera significativa. Para ello los autores anteriores usan diseños similares a los ya mencionados pero amplificando la brecha de experiencia entre agentes -hay quienes conocen mucho del valor de las cartas que se venden y quienes no-, realiza varias sesiones manteniendo buena parte de los mismos agentes y permite que terceros “cotilleen” sobre si, por ejemplo, un vendedor se ha aprovechado de un comprador experimentando vendiéndole lomo a precio de solomillo. Como era de esperar las sesiones en las que se permitía el cotilleo aumentaban de manera notable la eficiencia del mercado. Estos resultados se han replicado tanto con experimentos de laboratorio4 como estudiando mercados reales5 -en especial mercados de compra-venta de segunda mano y de venta online-.

Conclusión

Sé que este post ha sido especialmente aburrido. Los papers que se analizan están llenos de matices y complejos análisis estadísticos sobre los resultados, pero las conclusiones a las que llegan son de gran importancia. Frente a la tradición Walrasiana, la escuela de Viena se centra en entender los procesos económicos paso por paso, entendiendo los diferentes fenómenos dinámicos que intervienen en la formación de un precio, idea que tomaría luego la escuela Austríaca. Para que un mercado funcione no es necesario que haya gran cantidad de agentes, y que la información sea asimétrica e imperfecta no resulta un problema, lo único necesario es que no existan barreas de entrada -especialmente legales- ni de salida -no rescates a los perdedores-. Simplemente se trata de no poner palos en la rueda.

Termino con una cita de otro nobel de economía, James Buchanan:

Un mercado no es competitivo por supuesto o por construcción. Un mercado se vuelve competitivo y se establecen reglas competitivas a medida que surgen instituciones para poner límites a los patrones de comportamiento individuales. Es este proceso de devenir, provocado por la presión continua del comportamiento humano en el intercambio, la parte central de nuestra disciplina, si es que tenemos una, no la podredumbre seca de la perfección postulada. Una solución a un conjunto de ecuaciones de equilibrio general no está predeterminada por reglas determinadas exógenamente. Una solución general, si es que la hay, surge como resultado de toda una red de intercambios en evolución, tratos, intercambios, pagos adicionales, acuerdos, contratos que, finalmente, en algún momento, cesan de renovarse. En cada etapa de esta evolución hacia la solución hay ganancias que hacer, hay intercambios posibles, y siendo esto cierto, la dirección del movimiento se modifica.

Tanto por los mismo autores como por otros, destacando en los primeros:

List J., Price M., 2006. Conspiracies and secret price discounts in the marketplace: Evidence from the field. RAND Journal of Economics 36, 700–717.

Algunos ejemplo:

Davis D., Holt C., 1998. Conspiracies and secret discounts in laboratory markets. Economic Journal 108, 736–756.

Feinberg R., Snyder C., 2002. Collusion with secret price cuts: An experimental investigation. Economics Bulletin 3, 1–11.

List J., 2006. The behavioralist meets the market: Measuring social preferences and reputation effects in actual transactions. Journal of Political Economy 114, 1–37.

Algunos ejemplo:

List J., 2006. The behavioralist meets the market: Measuring social preferences and reputation effects in actual transactions. Journal of Political Economy 114, 1–37.

Fehr E., Kirchsteiger G., Ridel A. 1993. Does Fairness Prevent Market Clearing? An Experimental Investigation. The Quarterly Journal of Economics, 108(2), 437–59.

Jin G., Kato A., List J., 2010. That’s news to me! Information revelation in professional certification markets. Economic Inquiry 48, 104–122.